Ahogy érkeznek a banki elszámolólevelek a devizahiteleseknek, úgy lesz egyre nagyobb a kijózanodás miatti elégedetlenség. Sokan azt hitték, hogy nagyobb pénz áll a házhoz, vagy a tőketartozásuk is csökkenni fog, de legtöbbjüknek óriási döbbenetet okoz a valóság: továbbra is nyakig úsznak az adósságban. Sőt, az is előfordul, hogy a bank úgy számol: egyetlen forint sem jár vissza a hitelesnek.

Nagyon erősen beégett a köztudatba, amit – egyébként mások mellett – Rogán Antal, a Fidesz frakcióvezetője egy tavaly novemberi sajtótájékoztatón mondott: a devizahitelesek törlesztőrészletei az elszámolás, a forintosítás, és a fair bank törvény hármasának köszönhetően átlagosan 25-30 százalékkal csökkenni fognak. A frakcióvezető akkor elkövette azt a kommunikációs hibát, hogy egy „átlagos devizahitelesről” beszélt, aki 2006–2009 között 6,8 millió forintnak megfelelő svájcifrank-hitelt vett fel, és azt jósolta: számításai szerint az ilyen átlagos devizahitelesnek 91 ezerről 64 ezerre csökken majd a havi terhelése. Ezek után a Fidesz több prominense is beszállt a számolgatásba, a 25-40 százalék közötti ígéretek csak úgy repkedtek a levegőben.

Áll megreccsen, ügyfél leül

Most, hogy tömegesen kezdenek a postaládákban landolni a banki elszámoló levelek (a legtöbb banknak április végéig kellett postára adnia azt), az ügyfelek álla sokszor nagyot reccsen. Egyrészt most derül ki, hogy az átlagos devizaadós nem létezik, az elszámolás több olyan tételtől (jellemzően a hitelfelvétel időpontjától, a konstrukciótól, az ügyfél fizetési fegyelmétől és a bank által alkalmazott eredeti számítási módok „unfairségétől”) függ, amely teljesen egyedivé teszi az elszámolásokat. Másrészt azzal még Rogán Antal sem számolhatott előre, hogy a svájci jegybank január 15-én elengedi a frankot, és ennek következtében olyan szintre gyengül a forint, hogy például a nem forintosított autóhitelek havi törlesztője érdemben nem csökken.

Fotó: Stiller Ákos

Ön is becsapottnak érzi magát? Úgy gondolja, több járt volna vissza, elégedetlen azzal, hogy a tartozása mit mutat, vagy hogy mennyivel csökken a törlesztőrészlete? Vagy épp ellenkezőleg, minden a legnagyobb rendben ön szerint az elszámolással? Akármelyik csoportba is tartozik, kérjük, írja meg röviden az esetét nekünk az

Ezt a címet a spamrobotok ellen védjük. Engedélyezze a Javascript használatát, hogy megtekinthesse.

címre. Köszönjük.

A jól hangzó 25-30 százalékos ígéretek most, a levelek átvételekor kezdenek ráégni a kormányra, mert a hangzatos érték mellett az már kevésbé tudatosult, hogy csak a havi törlesztőre vonatkozott a becslés. Egyre többen ragadnak billentyűzetet, és osztják meg az interneten a hitelük forintosítás és elszámolás utáni alakulását.

Bár az internetes fórumok nem tekinthetők reprezentatívnak, hiszen azokon az elégedetlenkedők, hőbörgők mindig szükségképpen túlsúlyban vannak, a csalódás így is mind jobban érzékelhető. Sokaknak csak most esik le, hogy 256-os árfolyamnál forintosították a frankhitelüket, és a tartozásuk az elszámolás ellenére sem csökkent érdemben. Pedig most nagyon úgy tűnik, hogy a többség erre számított.

Szezont a fazonnal, árfolyamváltozást az árfolyamréssel

Amint azt például a Bankmonitor is bemutatta pár nappal ezelőtt, még ma is gyakori hiba, hogy az ügyfél összekeveri az árfolyamváltozás és az árfolyamrés fogalmát. Az árfolyamváltozás kockázata az, hogy 1 frankért éppen hány forintot kell adni, ám ennek következményeit az elszámolás nem veszi (nem veheti) figyelembe, vagyis abból visszatérítés nem jár. Tehát hiába volt folyósításkor 1 frank mindössze 150-160 forint, ha ez később 250-re emelkedett, vagy éppen 256-os szinten váltották át, akkor az árfolyamváltozásból származó veszteség az ügyfelet terheli.

Ami visszajár, az a bank által alkalmazott és az MNB középárfolyama közötti különbség, ezt nevezik árfolyamrésnek, de ez messze nem tudja ellensúlyozni az árfolyamváltozás okozta többletköltségeket. Az egyoldalú kamatemelésekkel levont pénzt is visszakapják az adósok, de sok esetben még így sem apad a tartozás a remélt mértékben.

12 éve 3,6 milliós hitelt vetten fel, a bank tisztességtelenül fizettetett velem több mint 1 milliót, ezt most elszámolták. Ennek ellenére nagyobb lett a havi törlesztőrészletem, és a tartozásom még mindig 3,7 millió forint – állítja egy ügyfél.

Egy másik devizaadós szintén azon van felháborodva, hogy a 2008-ban felvett 13 millió forintos hitele az elszámolás és forintosítás után most közel 21 milliós tartozást jelent, és annak ellenére is nagyon elégedetlen, hogy a havi 140 ezer forintos törlesztőrészlete körülbelül 20 százalékkal csökkent (vagyis megközelítette a politikusok által beígért arányt).

Ebből hatalmas botrány lesz, mert ez egy nagy nulla. A 2007-es, mai napig hibátlanul törlesztett hitelünk 5,8 millió forint volt, most pedig 7,64 millió forinton áll. Na ez azért elég durva – fakadt ki egy másik adós egy fórumon.

Úgy tűnik, az adósok nemcsak arra számítottak, hogy a havi törlesztőrészletük csökken, hanem arra is, hogy az átváltás után a tőketartozásuk is apad. Nekik most igazi gyomrost hoz a postás, az elszámolás formájában.

10,4 millió forintot vettem fel 35 évre, már 8 évet törlesztettem, és most jóváírtak nekem 2,3 millió forintot, de a tőketartozásom még most is 13,5 millió forint. Remek, mi? – teszi fel a költői kérdést az egyik fórumra beíró ügyfél.

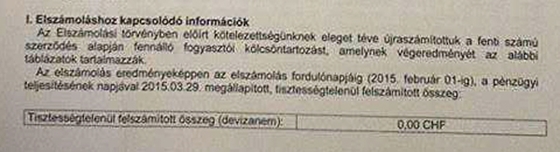

Amit ön kap: 0,00 CHF

Az eddigi legextrémebb esetet az Aegonnal kapcsolatban jelezte felénk egy olvasónk. A pénzintézet azt közölte a levelében, hogy az elszámolási törvény értelmében a kölcsönszerződés nem tartalmazott egyetlen forint tisztességtelenül felszámított forintot sem. Az előzmények ismeretében egészen furcsán mutat az az egysoros táblázat, amelyben 0,00 CHF-es érték szerepel, a hitelesnek valószínűleg többször is rá kellett néznie, hogy ami jár neki az valóban egy nagy nulla, vagy csak a szeme káprázik.

Fotó: hvg.hu

Fórumokon egyébként az Aegont említik többen, ahol kiderült már, hogy legalább néhányan hibás elszámolást kaptak.

Kétségtelen persze, hallottunk olyan esetet is, amikor a frankhitellel eladósodott személyt kellemes meglepetés érte, amikor kinyitotta a levelet, mert a gondoltnál több visszajáró pénzről értesítette a bankja.

A lejárt autóhitelesek markát 150-200 ezer forint körüli összeg üti

A korábban lejárt hiteleknél a meginduló visszafizetéseket egyébként sokkal kedvezőbben fogadták az ügyfelek, vélhetően azért, mert ezeknél természetesen már nem kellett szembesülniük azzal, hogy a tőketartozásuk nem csökkent. A levél esetükben szinte kivétel nélkül azt tartalmazza, mennyi pénz áll a házhoz. Azért itt is vannak olyanok, akik többre számítottak:

CHF-ben volt a Merkantilnál 100 hónapos autóhitelem 3,5 millió forint. Tavaly járt le, tegnapelőtt jött egy levél, amelyben 173 ezer forint tisztességtelenül felszámított összeget írtak. Hát nem sok! – írta valaki.

Úgy tűnik egyelőre, hogy a lejárt devizás autóhitelek esetében sokkal inkább lehet átlagos hitelesről beszélni, ezek a szerződések és összegek sokkal inkább közelítenek egymáshoz, mint a lakáshiteleknél. Az eddigi visszajelzésekből az derül ki, hogy a pármilliós autóhitelek után rendre 150-200 ezer forint közötti összeget kapnak vissza az autósok.

Mit csináljon, aki bosszús?

Miért nem szabadul meg a gondolt adósságtól az ügyfél?

Több oka is lehet annak, hogy miért szerepel a reméltnél kisebb összeg a levélben. Az egyik, hogy a visszajáró összeget csökkenti a bank által az évek során adott díj- és kamatkedvezmény, az árfolyamgátasoknál a bank által elengedett összeg, a végtörlesztés során kapott kamatkedvezmény – sorolja a Portfolio.hu. A lap szerint a tőketartozás vártnál kisebb mértékű apadásának oka az is, hogy először a hátralékot, aztán a gyűjtőszámla-tartozást (árfolyamgátasoknál) és áthidaló hitelt, és csak harmadsorban csökkenti az elszámolási összeg a tőketartozást.

Mindenesetre, aki az elszámolással nem ért egyet (akár adathibát fedez fel, akár az elszámolással van baja), annak első körben érdemes a bankjától egy részletes kimutatást kérnie a számolás tételes levezetéséről, amit 5 munkanapon belül köteles elkészíteni a hitelintézet. Ha továbbra is problémája van valakinek az elszámolással, akkor nagyon kell figyelnie arra, hogy az átvételtől számított 30 napon belül – írásban – panaszt tegyen a bankjánál. Ha ebből a határidőből kicsúszik, az jogvesztő hatályú.

A banknak 60 nap áll a rendelkezésére, hogy válaszoljon a panaszra, és ha ezzel sem békül ki az adós, akkor további 30 napja van arra, hogy a Pénzügyi Békéltető testülethez forduljon. Perre csak akkor lehet menni, ha itt sem születik megoldás.

Aki nem érti az elszámolást, az a jegybank egyik szóvivőhelyettesének minapi instrukciója szerint civil szervezetekhez, a 11 megyében működő pénzügyi tanácsadó szolgálathoz, illetve a Magyar Nemzeti Bank ügyfélszolgálatához fordulhat segítségért.

Az elszámolás után pedig mindenki előtt nyitva áll a lehetőség, hogy a forintosított hitelét lecserélje, kiváltsa egy másik forinthitellel – és ez szinte mindig megéri. A bankok alacsony kamatú forinthiteleket kínálnak, a Bankmonitor össze is gyűjtötte ezeket a minapi cikkünkben, ezekkel a tartozás 6-14 százalékkal mérsékelhető, egy átlagos adós 400 ezer-1 millió forintnyi adósságtól tud így megszabadulni.

Ki nem kap most levelet?

A devizahitelesek jó része igen, de nem mindenki kapja meg a napokban az elszámolólevelet. Hat pénzintézetre nem az április 30-i határidő érvényes, mert náluk az állammal szembeni per később ért véget. Az OTP Bank és az OTP Jelzálogbank ügyfelei azonban csak párnapos késést kell hogy elszenvedjenek, ennél a két hitelintézetnél május 3. az elszámolólevél postára adásának határideje – vagyis ezen már túl van ez a két cég. Május 5. a KDB Bank és a Porsche Bank ügyfeleinek fontos határnap, ez is abszolválva. Legkésőbb a K&H Banktól és az OTP Ingatlanlízingtől hitelt felvettek kapják meg a levelet, június 15., illetve 26. a határidő. A Portfolio.hu arról ír, hogy néhány kisebb bank az előírtnál később küldi ki a levelet (ilyen például a Banif Plus), ez jogsértő, a jegybank pedig szankcionálhatja a késlekedő cégeket.